¿Cómo funciona el sistema de pensiones en Chile?

Mario Martínez

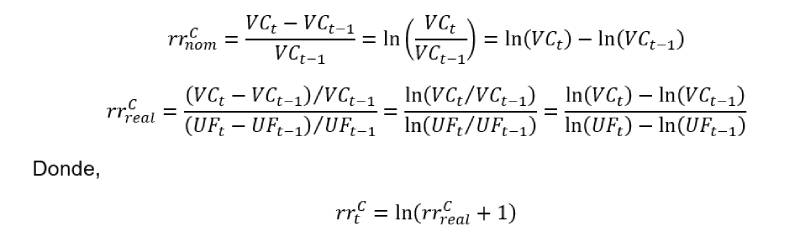

La rentabilidad real mensual de un Fondo de Pensiones es el porcentaje de variación del valor cuota[1] al último día de un mes determinado, respecto al valor cuota al último día del mes anterior, resultado que se deflacta por la variación de la Unidad de Fomento (UF) de ese período. Para ello, la Entidad Reguladora (Superintendencia de Pensiones) obtiene la rentabilidad nominal a través de la variación porcentual del valor cuota mensual, para luego aplicar el guarismo inflacionario en UF.

[1] Una cuota es aquella unidad de medida que expresa los recursos acumulados por un cotizante en su cuenta de capitalización individual, avaluada en pesos chilenos. En suma, el valor cuota es aquella medida que expresa la variación diaria del precio de los instrumentos de inversión que conforman un determinado Fondo de Pensiones. Vale decir, si un afiliado ahorra mensualmente en el Fondo n $ 50.000 y el valor cuota es de $ 12.500, aquel tiene 4 cuotas.

Expresado matemáticamente, se obtiene:

Es interesante notar que la serie de retornos facilita el cálculo de un retorno compuesto k períodos desde el tiempo t – k hasta el tiempo t. Así, resulta:

Pero, ¿por qué se deflacta[2] en UF?

- Porque tiene credibilidad financiera, pues no es manipulada por autoridades políticas;

- Porque es un proxy del IPC (la medida del costo de la vida por antonomasia);

- Porque permite realizar análisis comparativos con otro tipo de inversiones, ya que todo valor financiero transado en Chile está indexado a la unidad en referencia;

- Porque los mercados más relevantes están valuados en UF, donde el Sistema de Pensiones ejerce como factor apalancador;

- Porque se actualiza diariamente, por lo que funciona como un óptimo mecanismo de indexación, y;

Porque permite la eliminación de la ilusión monetaria, creando las condiciones para la estabilidad macroeconómica y por defecto, del sistema de capitalización individual.

[2] Deflactar: transforma valores monetarios nominales en otros expresados en moneda de poder adquisitivo constante.

¿Qué modelo econométrico propongo para analizar el Sistema?

Existen ciertas regularidades empíricas, muy propias y particulares del comportamiento de retornos financieros (conocidas como hechos estilizados en la literatura especializada), las cuales son:

- Distribución leptocúrtica y generalmente simétrica de los residuos, simbolizándose en un elevado grado de concentración de valores alrededor de la media E (εt) = 0.

- Existencia de heterocedasticidad, vale decir, la varianza de las perturbaciones estocásticas no es constante a lo largo de las observaciones var (εt) ≠ σ² < ∞. La implicancia estadística de la citada condición involucra que el modelo es lineal en los parámetros, insesgado (en promedio, los valores reales de los parámetros serán iguales a sus verdaderos valores), mas no eficiente (porque no posee mínima varianza),

- Ausencia o escasa autocorrelación serial de los rendimientos, cov (εi, rrj) = 0.

- Presencia de efecto apalancamiento, es decir, respuesta asimétrica según la cual la volatilidad aumenta proporcionalmente más después de una caída de la rentabilidad que después de un incremento de la misma magnitud. Ello implica la existencia de covarianza asimétrica en los residuos, ya que los errores no son estadísticamente independientes e idénticamente distribuidos, cov (εi, rrj) ≠ 0.

- Agrupamiento de volatilidad sobre intervalos de tiempo, lo que significa que episodios de fuerte variación en la varianza de la rentabilidad tienden a estar seguidos de períodos de la misma naturaleza hasta que, en un momento dado, la intensidad se reduce durante periodos consecutivos más o menos largos, cov (εi², εj²) > 0.

- Discontinuidad de salto en la rentabilidad, debido a valores atípicos.

- Para muestra grandes los errores estocásticos están asintóticamente normal distribuidos, εt ≈ N (0,σ²).

En el campo de la economía financiera y, más concretamente, en la aplicación de teorías de valoración de riesgos en la construcción de carteras de inversión, existen una serie de modelos explicativos sobre la rentabilidad (rrt) y la varianza (ht). Una de las más importante es la de tipo ARCH, cuya metodología es propuesta para explicar ciertas propiedades econométricas basadas en los hechos estilizados descritos. La utilidad y, por ende, la justificación del uso de este modelo confiere un mayor grado de confiabilidad para determinar un patrón estadísticamente confiable de la media y varianza marginal y condicional.

Especificación de un modelo de heterocedasticidad autorregresivo condicional

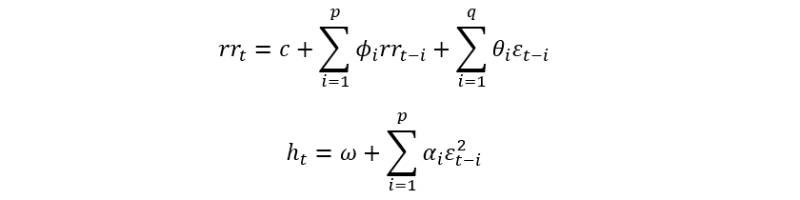

El modelo propuesto se basa en la idea de estimar tanto la media como la varianza condicional de forma simultánea. Es decir:

Donde la ecuación de la media condicional ARMA (p, q) (rentabilidad de un Fondo de Pensiones rrt) depende de un término constante determinista (c), p términos autorregresivos de la rentabilidad (rrt-i) y q términos de medias móviles de los residuos de la serie (εt-i). A su vez, la ecuación de la varianza condicional ARCH (p) (proxy de volatilidad[3] de un Fondo de Pensiones, ht) depende de un valor medio constante a largo plazo (ω) y de las noticias (o innovaciones[4]) sobre la volatilidad que se produjeron en p períodos anteriores (ε²t-i). Luego, si se incluye la realización de la varianza condicional en últimos q períodos históricos conocidos (ht-j) a la ecuación de la varianza condicional anteriormente descrita, resulta un modelo GARCH (q-p). Es decir:

[3] La volatilidad es una medida de la frecuencia e intensidad de los cambios de rentabilidad de un portafolio, definido como la desviación estándar de dicha variación en un horizonte temporal específico, usado con el fin de cuantificar el riesgo del instrumento financiero ante determinados hechos exógenos.

[4] Diferencia entre el valor observado de una variable en el tiempo t y el pronóstico óptimo de ese valor basado en la información disponible antes del tiempo.

Ahora, al agregar a la ecuación anterior el efecto asimétrico de la serie financiera, resulta el modelo GJR – GARCH (q,p,r) (también llamado TGARCH (q,p,r)), la cual está dada por la siguiente especificación de la varianza condicional:

En este modelo, las buenas noticias son ει-i > 0, y las malas noticias son ει-i < 0, por lo que hay efectos diferenciales en la varianza condicional en función del signo de las innovaciones. Es decir, las buenas noticias generan un impacto en ∝i y las malas noticias un impacto en ∝i + ϒi. Si ϒi > 0, las malas noticias incrementan la volatilidad, generando efecto apalancamiento para i-enésimo orden. Si ϒi ≠ 0, el impacto de las noticias es asimétrico.

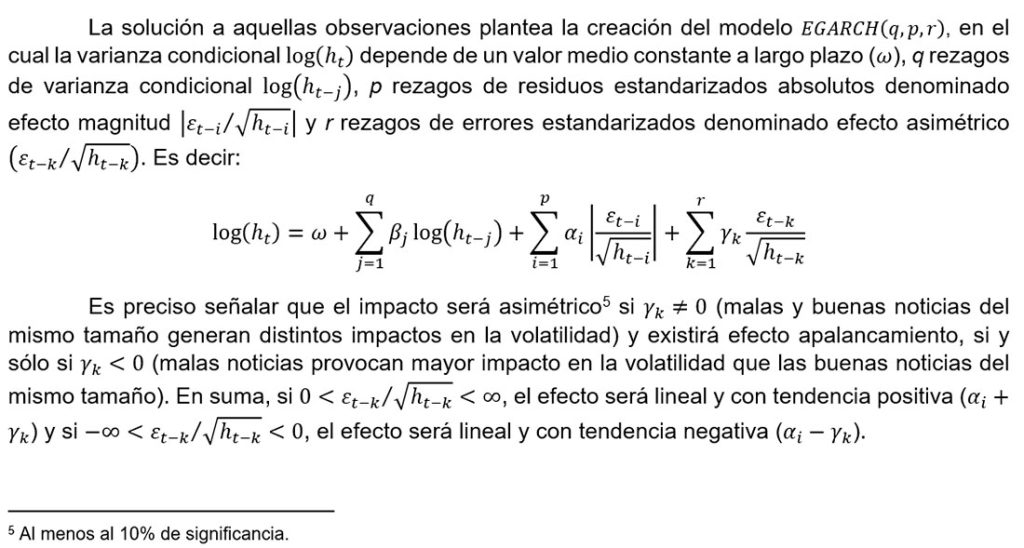

Es interesante notar que los modelos tipo ARCH hasta aquí descritos son deficientes por cuatro razones fundamentales, a saber:

- La restricción de no negatividad de los parámetros es difícil de lograr, ya que va en contravención al comportamiento aleatorio de los residuos,

- Considera la varianza condicional como dependiente de la magnitud de las innovaciones retardadas, pero no de su signo,

- Existe dificultad en la medición de persistencia de volatilidad, ya que si se mantiene indefinidamente, podría provocar que los momentos condicionales sean explosivos, incluso si el modelo es estacionario; más inclusive, es posible que genere un impacto permanente sobre la varianza condicional para aquellas inversiones de larga duración (i,e. un fondo de pensión), lo que podría invalidar parcialmente los resultados de este estudio, y

- El parámetro βj es insuficiente puesto que no permite diferenciar persistencia de volatilidad de corto o largo plazo.

Seguidamente, si se incluyera como variable explicativa a la varianza condicional ht en la ecuación de la media, obténgase un modelo GARCH en media (GARCH – Μ). Es decir:

Utilícese un parámetro GARCH – M en aquellos casos donde el retorno esperado de un portafolio de inversión está relacionado positivamente con el riesgo esperado, vale decir, maximizando la rentabilidad sujeta a un nivel de riesgo máximo admitido o, de forma alternativa, minimizando el riesgo sujeto a una rentabilidad mínima exigida.

La justificación teórica para incluir ht en la ecuación de la media está débilmente respaldada por la praxis financiera, puesto que la relación entre riesgo y rentabilidad sólo se da en circunstancias muy especiales, aunque sugiere que el argumento para incluirlo es pragmático, ya que el parámetro estimado regularmente resulta estadísticamente significativo. Ergo, si λ es positivo y estadísticamente significativo, interprétese como una prima de riesgo, es decir, como un término de intercambio entre riesgo y rendimiento de un Fondo de Pensiones.

Después de esta larga y tediosa introducción, en la próxima entrega demostraré matemáticamente los resultados sobre la eficiencia y eficacia del Sistema de Pensiones chileno.